Ao buscar a renda passiva em moeda forte, o investidor estratégico não pode Ignorar o risco Brasil e o custo oculto da renda fixa local. Esse é um erro caro!

A atratividade da renda fixa brasileira, impulsionada por taxas de juros elevadas, é um fenômeno cíclico que, para o investidor de alta renda, deve ser analisado sob a ótica da eficiência patrimonial global.

O yield nominal, embora sedutor, mascara o custo oculto da concentração em reais: a desvalorização estrutural da nossa moeda e a consequente corrosão do poder de compra em escala internacional.

A Desvalorização Estrutural e o Risco de Cauda

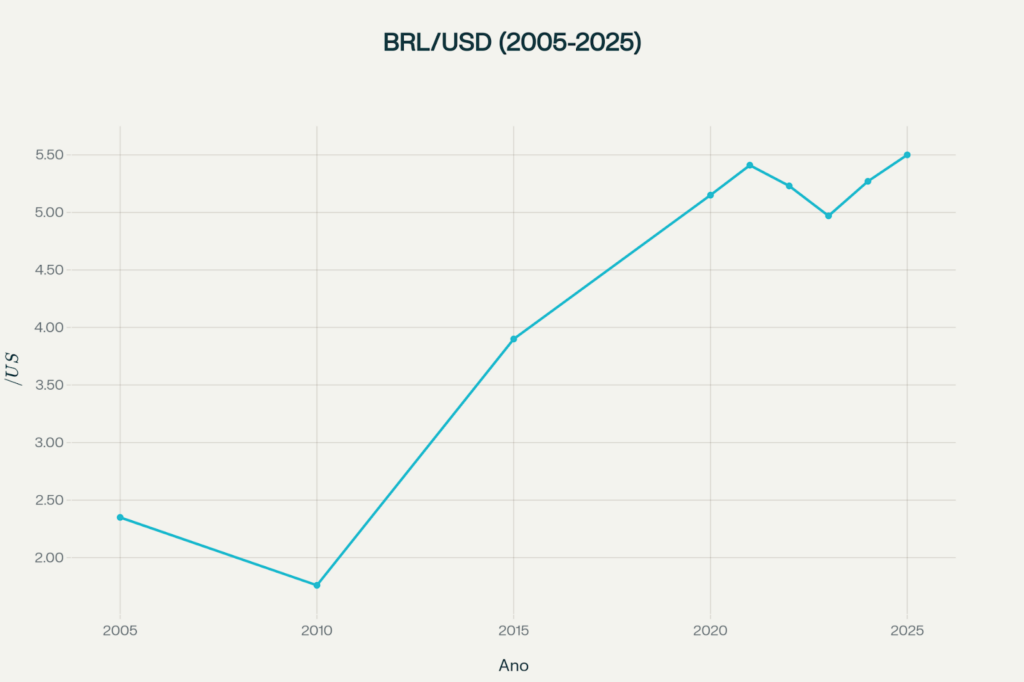

A história macroeconômica do Brasil, marcada por ciclos de instabilidade fiscal e política, impõe um risco cambial crônico ao real. O investidor que mantém a maior parte do seu patrimônio em ativos locais, mesmo em renda fixa de baixo risco de crédito, está assumindo um risco de cauda significativo.

Este risco se manifesta na trajetória histórica de depreciação do real frente a moedas fortes. O retorno nominal elevado da renda fixa, portanto, deve ser interpretado como um prêmio de risco pela exposição à jurisdição e à moeda local.

A busca por uma renda passiva em moeda forte exige que o investidor reconheça que a rentabilidade local é frequentemente uma compensação pela volatilidade cambial.

A Ilusão do Retorno Real e a Necessidade de Proteção

Quando se compara o retorno líquido (após impostos e inflação) da renda fixa brasileira com o retorno de ativos de baixo risco em jurisdições estáveis (como os US Treasuries), a diferença de eficiência e segurança se torna evidente.

A renda fixa local deve ser vista como uma âncora de liquidez e não como o motor principal de crescimento do seu patrimônio global. A verdadeira segurança para a sua renda passiva em moeda forte reside na diversificação geográfica.

| Ano | Tesouro Nacional (IPCA+ 5 anos)¹ | US Treasuries 5 anos² | Retorno Real Brasil (%) | Retorno Real EUA (%) |

| 2021 | 4,20% + IPCA (≈ 8,7%) | 1,40% | 8,7% | -2% |

| 2022 | 5,15% + IPCA (≈ 10,0%) | 3,13% | 10,0% | -1,5% |

| 2023 | 6,10% + IPCA (≈ 10,7%) | 3,63% | 10,7% | -1,2% |

| 2024 | 5,75% + IPCA (≈ 9,5%) | 4,31% | 9,5% | -0,9% |

| 2025 | 5,68% + IPCA (≈ 9,0%) | 4,50% | 9,0% | -0,7% |

¹ Fonte: Banco Central do Brasil (Série Histórica de Câmbio), Tesouro Nacional, IBGE (IPCA), IPEA

² Fonte: Federal Reserve (U.S. Treasuries Yield Curve), adjust. pela inflação dos EUA/CPI

A Estratégia Híbrida: Otimizando a Renda Fixa para a Renda Passiva em Moeda Forte

Minha estratégia híbrida global, utiliza a renda fixa local de forma tática, combinando sua previsibilidade com o crescimento e a proteção estrutural de empresas globais que geram receita em moeda forte.

O fluxo de caixa gerado pela renda fixa brasileira é usado para a alocação estratégica em ativos globais, reforçando a base da sua renda passiva em moeda forte.

A verdadeira rentabilidade do investidor de alta renda é medida em poder de compra global. A concentração em renda fixa brasileira, apesar do yield atrativo, é uma estratégia de alto custo oculto.

A única defesa é a alocação estratégica em ativos que garantam a preservação do capital e a construção de uma renda passiva em moeda forte e resiliente.

Quer aprender como unir o melhor da renda fixa brasileira com dividendos globais em moeda forte?

Baixe gratuitamente o meu ebook e descubra como começar a diversificar sua carteira de forma estratégica — ainda hoje

Referências:

- Banco Central do Brasil – Sistema Gerenciador de Séries Temporais (séries de câmbio): https://www4.bcb.gov.br/pec/series/port/aviso.asp?frame=1

- Agência Senado / IFI – Relatório de Acompanhamento Fiscal e análises de câmbio e dívida: https://www12.senado.leg.br/ifi/relatorio-de-acompanhamento-fiscal

- IBGE – IPCA (inflação oficial brasileira): https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html

- Banco Central do Brasil – Relatório de Inflação (discussão de juros reais, inflação e câmbio): https://www.bcb.gov.br/publicacoes/ri

- Bureau of Labor Statistics (EUA) – Consumer Price Index (CPI): https://www.bls.gov/cpi/

- Fundo Monetário Internacional (FMI) – World Economic Outlook (cenário de inflação e juros globais): https://www.imf.org/en/Publications/WEO

FGV EAESP – “O impacto cambial no consumo dos brasileiros e a importância da proteção em moeda forte”: https://eaesp.fgv.br/sites/eaesp.fgv.br/files/u784/impacto_do_cambio_no_consumo_do_brasileiro.pdf

Leia também:

- Petrobras (PETR4): Análise Completa pelo FM Risk-Reward Rating

- PepsiCo Segundo o FM Risk-Reward Rating: Score 77/100 e Alta Qualidade Defensiva

- O Guia Completo sobre REITs: Como Gerar Renda de Aluguel em Dólar sem Comprar Imóveis

- Como Declarar no Brasil Investimentos Feitos no Exterior em 2026

- Vantagem Competitiva na Prática: Como Identificar Empresas Globais de Qualidade